Stiamo vivendo un periodo economico particolare.

Non che non siano tutti particolari se ci pensiamo bene. Come spesso ripeto, ci sarebbe sempre un buon motivo per non investire e il nostro cervello farebbe di tutto per dirci che non fare niente è meglio che far qualcosa.

Ora senza andare a parlare di psicologia e finanza comportamentale vorrei tornare sul tema inflazione.

Perché se questo è un periodo particolare lo dobbiamo a questo spauracchio che risuona in tutti gli articoli di finanza “specializzata” e dintorni.

L’inflazione di per sé è una cosa buona, significa crescita economica, economia in salute.

Ti ho raccontato tutte le varie caratteristiche dell’inflazione e da cosa può essere generata in questo articolo

Dall’altra parte, in questo articolo ti ho anche messo “in guardia” da quello che sta succedendo in questo periodo sui mercati, dove abbiamo un aumento di inflazione generato principalmente dalla stampa di moneta da parte delle banche centrali e la scarsità di materie prime attuali ed è in corso una rotazione settoriale sul mercato.

Ora ti vorrei parlare un fattore più subdolo, nascosto e sconosciuto che però andrebbe considerato.

Andrebbe considerato sia come presa di coscienza per un nostro comportamento da consumatore informato, sia come investitori quali siamo che vogliono proteggere il potere di acquisto del patrimonio accumulato.

Ti parlo della inflazione occulta.

Il termine che definisce questo fenomeno è shrinkflation.

È la fusione di due termini inglesi che sono “shrinkage” (contrazione, restringimento) e “inflation” (inflazione).

Questo fenomeno si traduce normalmente in una tattica di marketing messa in atto dalle società che vendono prodotti e servizi; lo scopo è ridurre la quantità del prodotto o servizio venduto mantenendo lo stesso prezzo.

Prova a pensare a quella battaglia di qualche tempo fa contro le società telefoniche che volevano far passare la fatturazione da mensile ad ogni 4 settimane. Avrebbero avuto come risultato il pagamento di 13 canoni anziché 12 in un anno e un conseguente aumento di fatturato mantenendo il servizio invariato.

La stessa cosa succede anche con i prodotti di largo consumo come i sacchetti di patatine che vengono venduti sempre più piccoli, i succhi di frutta che passano da 100 ml a 75 ml, i fazzoletti di carta che passano da 10 a 9 unità per confezione.

Tutto questo mantenendo il prezzo di vendita invariato.

La grande iniezione di liquidità che c’è stata in questi anni, aumentata nell’ultimo periodo grazie ai sussidi delle banche centrali (solo la Fed ha immesso oltre 4.000 miliardi di dollari), ha fatto aumentare la disponibilità economica in mano alle famiglie (non tutte che sia chiaro, alcune hanno utilizzato i sussidi per mangiare) che ha iniziato solo da poco, in corrispondenza con le riaperture, a riversarsi sul mercato.

L’effetto di aumento dei risparmi e denaro fermo sui conti correnti costringe le società di marketing ad inventarsi strategie diverse dal semplice aumento del prezzo che si tradurrebbe in un comportamento agli occhi del consumatore poco etico.

Anche questa strategia è tutt’altro che etica ma come avrai capito diventa più difficile da scovare e potrebbe passare inosservata.

Conoscere questo fenomeno non ci permette di combattere i produttori dei beni di consumo e tantomeno sto pensando di scendere in piazza per manifestare o protestare.

Vorrei solo che passasse il messaggio che l’inflazione può manifestarsi in diversi modi, dai più semplici, chiari e diretti, a quelli più nascosti e subdoli.

L’inflazione, anche quanto vediamo che passa dal 3% al 2% non ci indica che i prezzi sono calati dell’1% bensì ci sta ad indicare che la variazione sull’anno successivo rispetto all’anno precedente è stata minore ma pur sempre positiva.

In pochi casi è negativa e in questo caso si chiamerebbe deflazione.

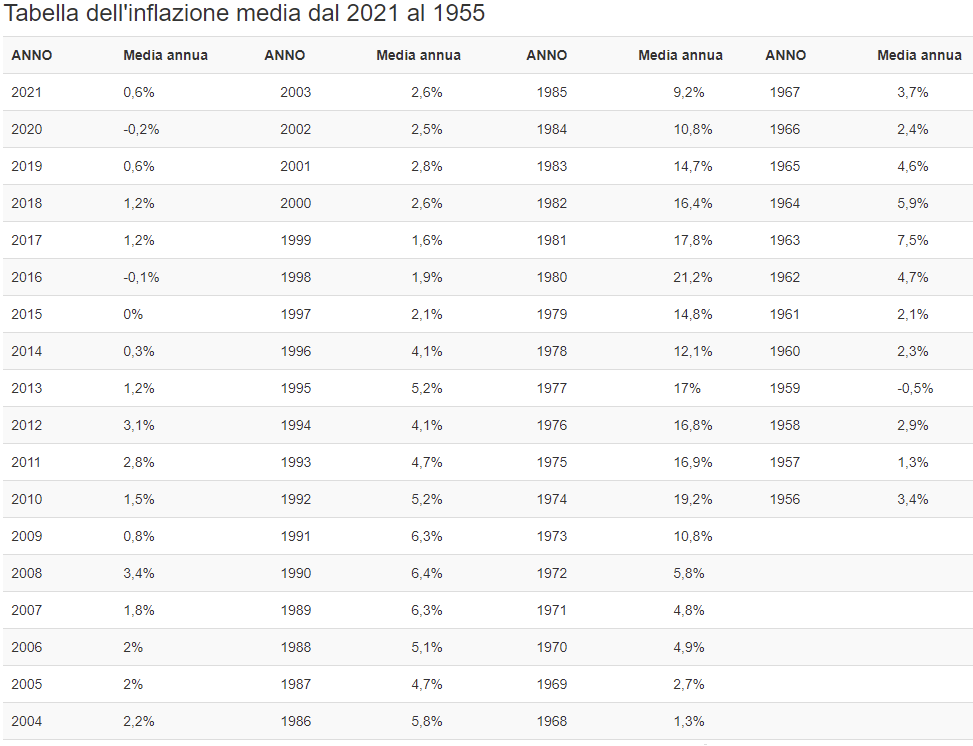

Come potrai vedere, nello storico che ti riporto qui sotto dal 1955 ad oggi, ogni anno abbiamo inflazione, più alta o più bassa in base alla crescita economica che viviamo nel nostro paese.

Questo porta ad una diminuzione del potere di acquisto se il denaro rimane fermo sul conto corrente.

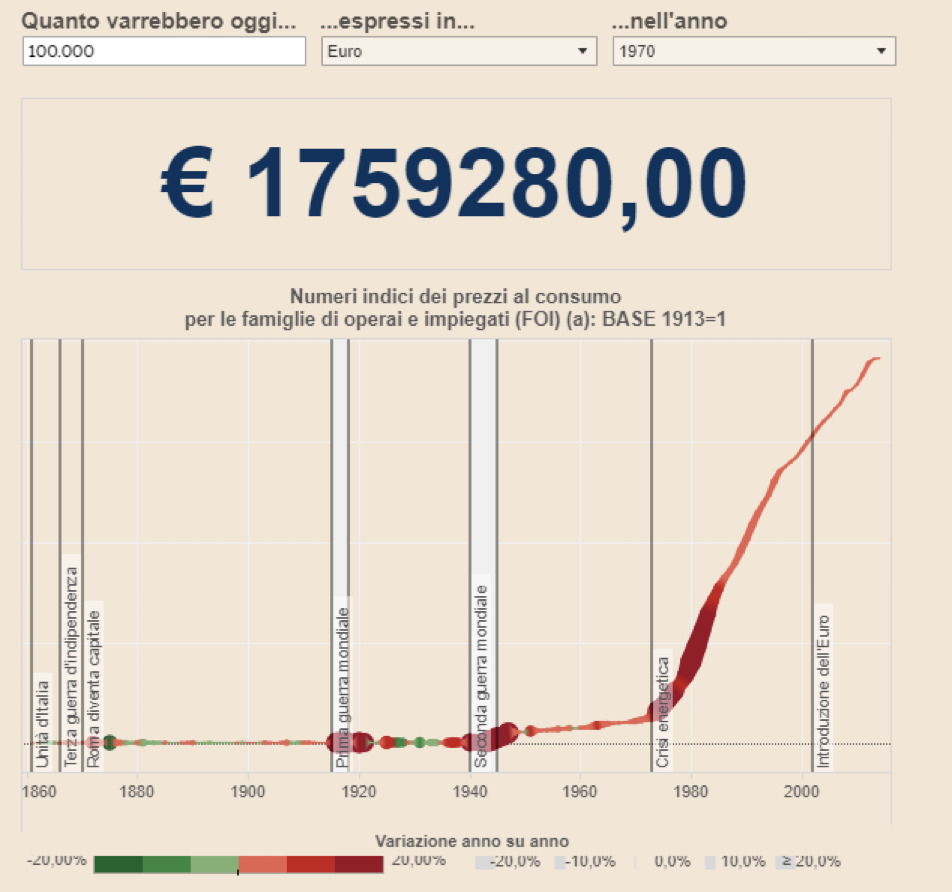

Guarda come è cambiato il potere di acquisto parlando di soldi veri, senza percentuali e date complicate da comprendere e rendere concrete.

Parliamo di soldi in portafoglio, soldi in banca.

Guarda qui

Un patrimonio di 100.000 euro, confrontato con la macchina del tempo e portato nel 1970 (quando avevamo le Lire) oggi per avere lo stesso potere di acquisto di 50 anni fa dovrebbero essere 1 milione e 759 mila euro.